Portada

77 MDP en seguros opacos

- Un contrato por más de 77 millones de pesos, firmado por la Secretaría de Finanzas, no especifica qué cubre, cómo responde ni bajo qué condiciones opera. Quálitas Compañía de Seguros, acumuladora de quejas y un esquema que diluye responsabilidades.

- Quálitas aparece entre las aseguradoras con mayor número de reclamaciones en el ramo de automóviles. Se concentran principalmente en inconformidades por negativas de pago, desacuerdos en valuaciones y demoras en la atención de siniestros.

- A una empresa con historial de quejas se le otorgó un contrato amplio en monto, pero limitado en exigencias.

Redacción/Sol Yucatán

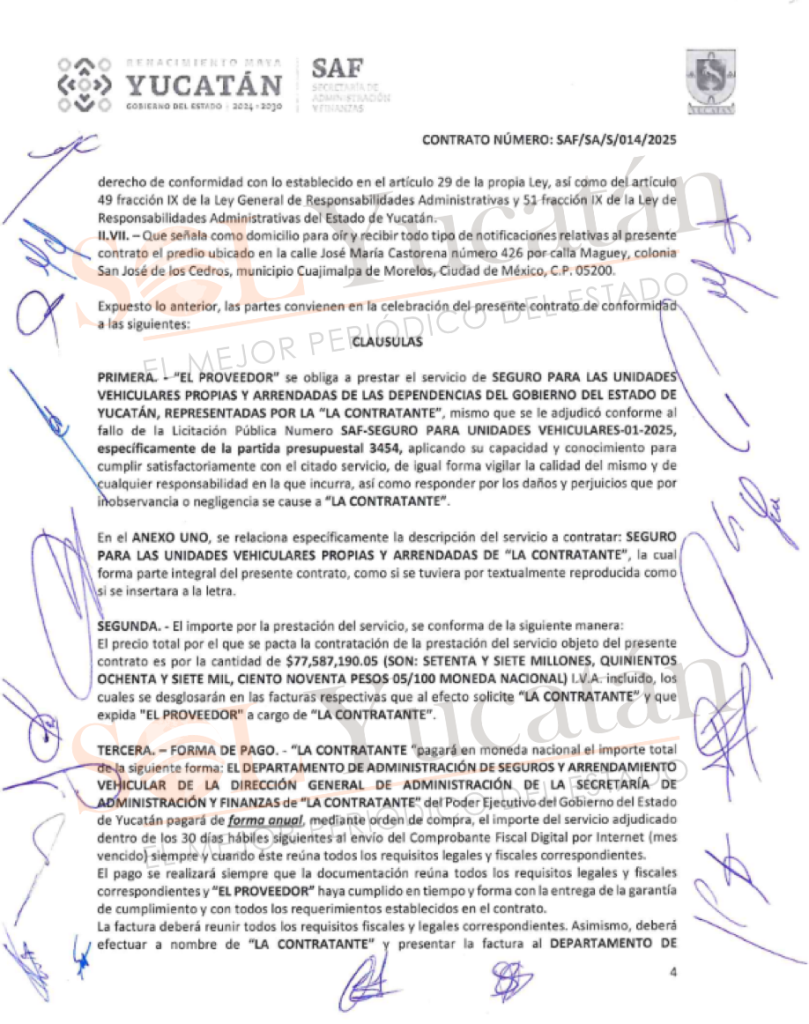

Más de 77 millones de pesos del erario de Yucatán fueron comprometidos en un contrato de seguros que no aclara qué cubre, cómo responde ni bajo qué condiciones opera.

A través de un acuerdo firmado por la Secretaría de Administración y Finanzas de Yucatán, encabezada por Juan Gabriel Sánchez Álvarez, el gobierno estatal aseguró su parque vehicular sin especificar si la protección es amplia o limitada, sin detallar deducibles, exclusiones o tiempos de atención, y sin obligar a la empresa proveedora a transparentar resultados.

El resultado es un esquema costoso, ambiguo y diseñado para operar lejos del escrutinio público, en beneficio de una aseguradora con antecedentes de quejas y bajo un modelo contractual que prioriza el pago rápido y la opacidad sobre la rendición de cuentas.

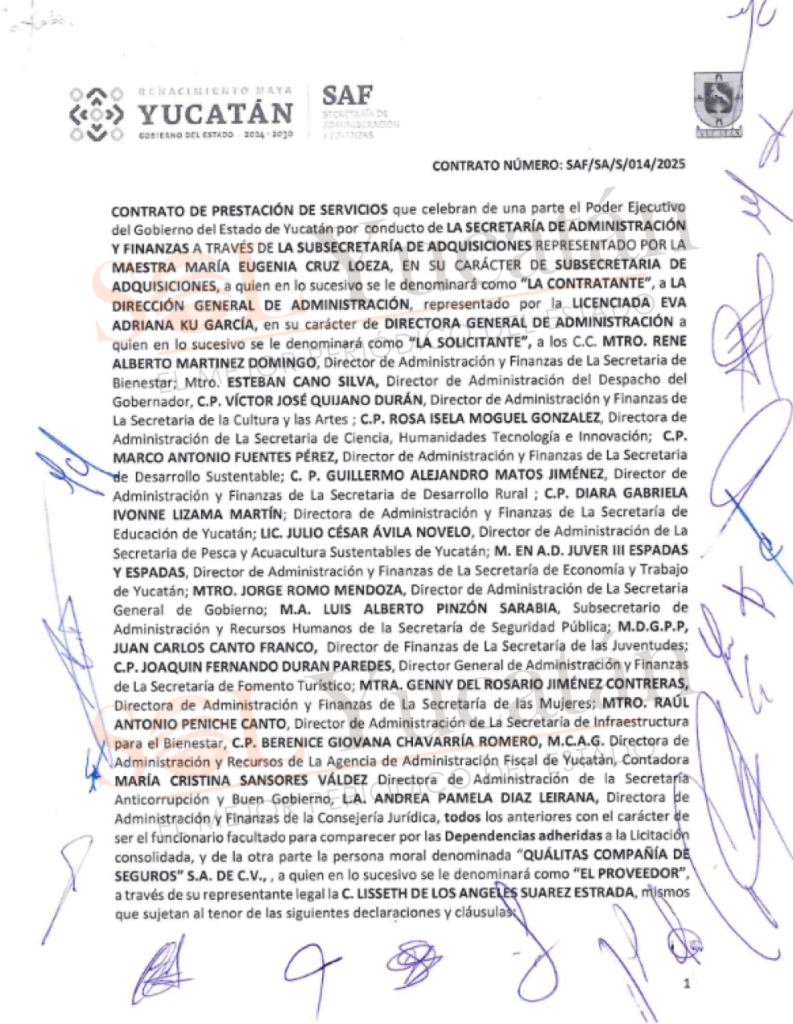

El contrato, identificado como SAF/SA/S/014/2025, fue presentado como una solución integral para proteger los vehículos oficiales del ejecutivo estatal. En el discurso administrativo, se trató de una contratación necesaria para garantizar la continuidad de los servicios públicos.

Sin embargo, una revisión detallada del documento revela que la supuesta protección descansa sobre bases endebles. A lo largo de sus páginas, el contrato regula procedimientos, plazos administrativos y obligaciones generales, pero elude la definición más elemental de cualquier seguro: el alcance real de la cobertura.

En ningún apartado del contrato se establece de manera expresa si el seguro contratado es de cobertura amplia o limitada. Tampoco se enlistan las coberturas mínimas, los riesgos incluidos o excluidos, los montos máximos de indemnización ni los deducibles aplicables.

Esta omisión no es menor ni técnica. En el mercado asegurador, la diferencia entre una cobertura amplia y una limitada puede significar millones de pesos en pérdidas no cubiertas. Al no fijar estas condiciones en el propio contrato, el gobierno deja en manos de documentos externos, condiciones generales de póliza que no son públicos, la definición de lo que realmente está protegido.

Esta ambigüedad tiene consecuencias directas para la operación diaria de la administración pública. Cuando ocurre un siniestro y surge una controversia, la aseguradora puede remitirse a cláusulas que el ciudadano nunca vio y que el contrato público no reproduce.

La autoridad contratante queda debilitada, sin un instrumento claro para exigir cumplimiento, mientras que el costo de la indefinición lo asume el erario. En términos prácticos, el gobierno paga como si hubiera contratado un seguro robusto, pero acepta recibir un servicio potencialmente limitado.

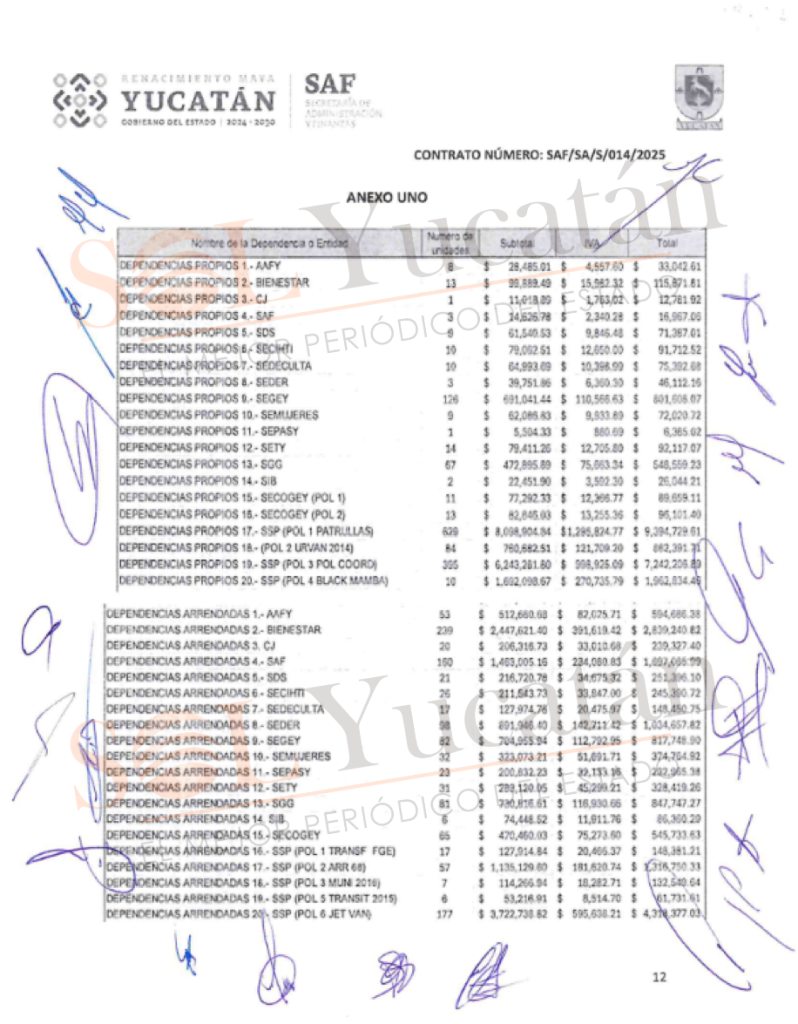

El diseño financiero del contrato refuerza esta asimetría. La Secretaría de Administración y Finanzas consolidó el seguro para todas las dependencias estatales, pero cada una aporta recursos desde su propio presupuesto, fragmentando la supervisión y diluyendo responsabilidades.

Ninguna dependencia controla el contrato completo, pero todas pagan una parte. En este esquema, los sobrecostos se distribuyen, los errores se dispersan y la rendición de cuentas se vuelve difusa, lo que complica cualquier auditoría exhaustiva.

Además, el contrato permite pagos anticipados y facturación temprana una vez cumplidos requisitos administrativos básicos. El dinero público fluye con rapidez hacia la aseguradora, sin que existan contrapesos efectivos ligados al desempeño real del servicio.

Las penalizaciones por incumplimiento son bajas y genéricas, insuficientes para disuadir retrasos, negativas de cobertura o prácticas dilatorias. No se establecen sanciones automáticas por tiempos excesivos de atención ni por rechazos injustificados de siniestros.

A esta laxitud contractual se suma una omisión clave: la falta de obligaciones de transparencia operativa. El contrato no exige la publicación periódica de reportes de siniestralidad, ni la divulgación de datos sobre accidentes atendidos, montos pagados, reclamaciones rechazadas o tiempos promedio de respuesta.

Toda esa información queda encapsulada entre la aseguradora y la autoridad contratante. Para los ciudadanos, que financian el contrato con sus impuestos, el funcionamiento del seguro es prácticamente invisible.

La empresa beneficiada por este contrato es Quálitas Compañía de Seguros, uno de los actores más grandes del mercado de seguros de autos en México. Su tamaño y presencia nacional no están en duda, pero tampoco lo están los cuestionamientos que la rodean.

De acuerdo con información pública del Buró de Entidades Financieras de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, Quálitas aparece de manera recurrente entre las aseguradoras con mayor número de reclamaciones en el ramo de automóviles.

Las quejas se concentran principalmente en inconformidades por negativas de pago, desacuerdos en valuaciones y demoras en la atención de siniestros.

Si bien estas estadísticas no constituyen una condena judicial, sí representan un antecedente relevante que debería haber llevado a la autoridad a diseñar un contrato más estricto, con mayores exigencias de transparencia y desempeño.

En lugar de ello, el gobierno de Yucatán firmó un acuerdo que relaja controles, amplía márgenes de interpretación y reduce al mínimo las obligaciones de rendición de cuentas. A una empresa con historial de quejas se le otorgó un contrato amplio en monto, pero limitado en exigencias.

El impacto potencial de este diseño no es abstracto. Los vehículos oficiales no son activos secundarios. Son patrullas, ambulancias, unidades de inspección y transporte administrativo. Cada siniestro mal atendido implica vehículos fuera de servicio, reparaciones pagadas con recursos adicionales o servicios públicos operando de manera precaria. Cuando un seguro no responde con rapidez o cobertura suficiente, el costo se traslada a las dependencias y, en última instancia, a los ciudadanos.

El contrato también prevé la posibilidad de modificaciones posteriores mediante convenios. Esta cláusula, habitual en la contratación pública mexicana, abre la puerta a ajustes discrecionales que rara vez se difunden con el mismo nivel de detalle que el contrato original. En la práctica, permite corregir después lo que no se explicó antes, lejos del escrutinio público y del debate legislativo.

Todo esto ocurre en un contexto donde la transparencia debería ser la regla, no la excepción. La contratación de seguros con recursos públicos exige claridad absoluta sobre coberturas, costos y resultados. En este caso, ocurre lo contrario. El contrato está diseñado para decir poco, exigir menos y pagar mucho. La opacidad no es un efecto colateral: es una característica estructural.

La suma de ambigüedades, silencios y beneficios concentrados sugiere que no se trata de un simple descuido administrativo. Es un patrón que se repite en múltiples contratos públicos: definir lo mínimo indispensable, dejar lo sustantivo fuera del documento y confiar en que la complejidad técnica disuada el escrutinio ciudadano. Cuando nadie sabe exactamente qué se compró, nadie puede reclamar con precisión lo que no se entregó.

En este escenario, el seguro contratado por el Gobierno de Yucatán se convierte en algo más que una póliza. Es un espejo de una forma de gobernar en la que la rendición de cuentas es débil y la transparencia se sacrifica en nombre de la eficiencia administrativa.

Mientras no se publiquen las pólizas completas, los reportes de siniestros y los indicadores de desempeño, el seguro seguirá siendo un gasto millonario envuelto en sombras.

El verdadero riesgo, entonces, no es solo el de un accidente vehicular. Es el de normalizar contratos opacos, costosos y limitados, firmados sin explicar qué se compra y sin informar qué se obtiene. En ese terreno, el despilfarro deja de ser un error y se convierte en sistema.